623億!穩贏耐克中國后,安踏進入全球市場與耐克“掰手腕”互聯網+

安踏與耐克的賽場,不止在中國

文 | 螳螂觀察

作者 | 易不二

2024年以來安踏集團喜訊不斷。

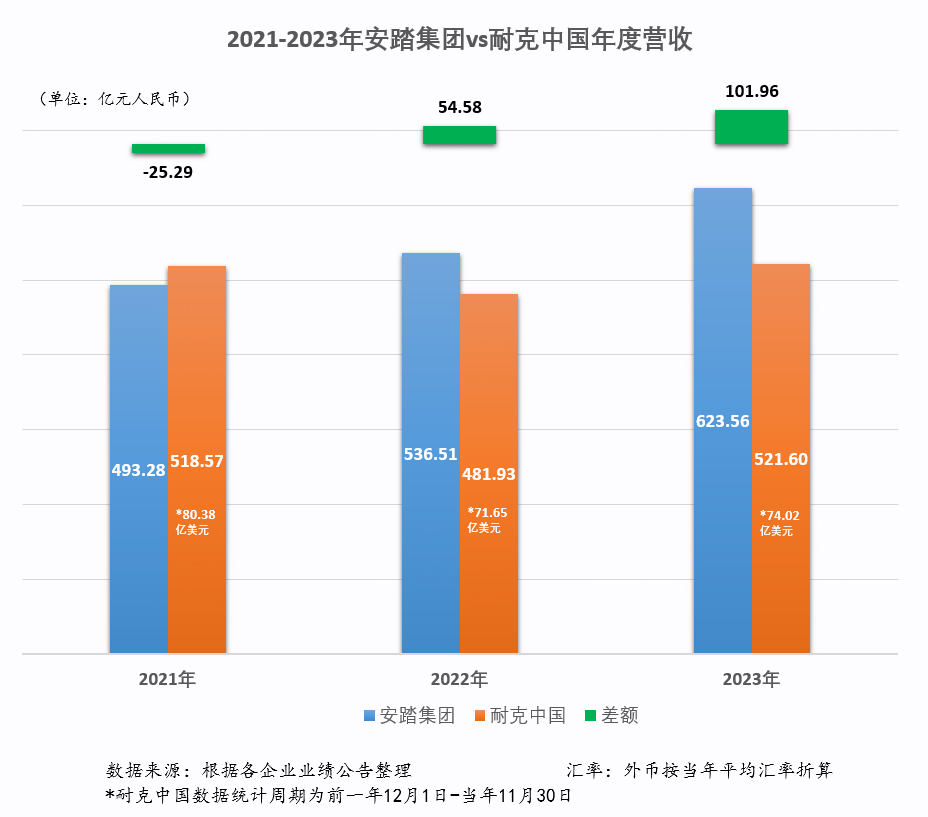

繼2月初亞瑪芬登陸紐交所,成為北美資本市場2023年9月以來規模最大的IPO之后,安踏在近日又提交了一份再創歷史新高的年報。從具體的財報數據來看,安踏集團2023年營收規模增至623億,逐步擴大市場領先的優勢,完全甩開了耐克中國。

至此,在中國市場,安踏已經沒有對手了。且隨著亞瑪芬敲鐘紐交所,安踏又站上了更廣闊的世界舞臺,開啟了在全球市場與唯一的對手耐克掰手腕的新局。

安踏鞏固領跑地位,國產品牌贏回主場

在中國運動鞋服市場整體恢復高景氣度的發展中,安踏集團一直在創造新紀錄。

安踏集團2022年的536.5億營收成績單,首次超過耐克中國,問鼎中國運動鞋服行業第一。2023年,安踏集團以623億的營收規模,超越并甩開耐克中國。放到近三年來看,安踏集團與耐克中國的營收比分別為1:1.05,1:0.90,1:0.84,差距一步步拉開,安踏集團的行業領跑者地位也逐步穩固。

安踏的這份年報,對中國運動鞋服行業來說,具有兩方面的里程碑意義。

其一是,在安踏的引領下,中國體育用品企業已經全面超越了海外企業,奪回了在中國市場的主場地位。

隨著國潮風起,國產運動品牌的市場份額在持續攀升。公開數據顯示,從2019年至2022年,國產品牌市場份額從29%提升至36%。其中,安踏集團旗下品牌占據的市場份額上升5個百分點。

如今,隨著安踏集團全面甩開耐克中國,國產運動品牌的市場份額又加強了集中度。

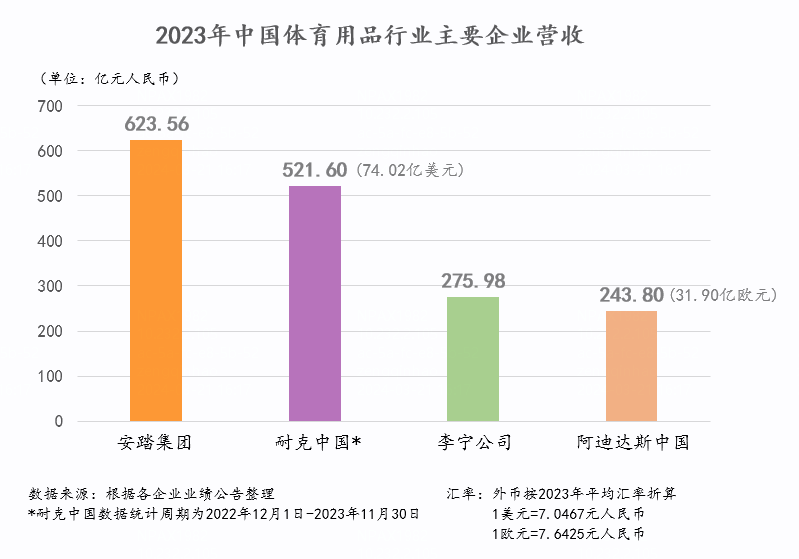

中國體育用品行業排名前四位的企業分別為安踏集團、耐克中國、李寧、阿迪中國。從2023年度營收規模來看,安踏集團的體量已經相當于1.2個耐克中國、2.3個李寧、2.6個阿迪中國,占前四名營收總和的37%。

正因安踏的強勢表現,安踏與李寧兩大頭部中國體育用品企業的營收之和加起來,能夠以1.18倍于耐克中國與阿迪中國之和的優勢,力壓海外品牌,完成彎道超車,贏回屬于自己的主場。

其二是,穩居第一國產運動品牌的安踏主品牌,其在中國運動品牌中處于領先水平的產品盈利能力、運營效率等,能為李寧、特步等品牌的追趕,提供可借鑒的方法論。

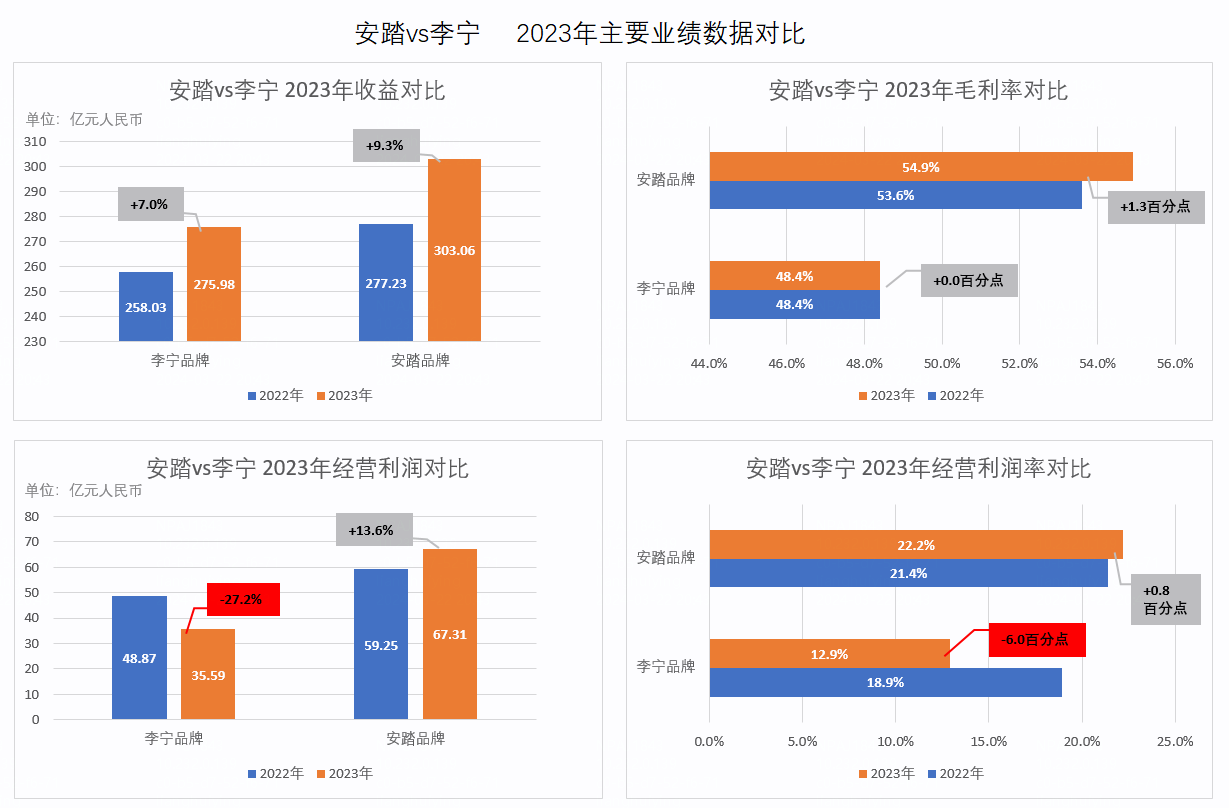

財報數據顯示,2023年安踏品牌收益同比增長9.3%到303.06億,經營溢利率同比提升0.8%到22.2%,成為首個突破 300 億大關的國產品牌,鞏固了中國運動品牌領導地位。

與之形成對比的是,李寧卻仍陷在增收不增利的怪圈。2023年,李寧年內營收微增7%至275億元,凈利潤同比下降21.6%至31.87億元,毛利率與去年同期持平48.4%。

同時,在“大眾定位、專業突破、品牌向上”策略下,安踏品牌還能通過安踏奧運科技產品、線下“安踏冠軍店”、NBA巨星歐文等帶動等,進一步凸顯專業價值,贏得更多大眾運動愛好者的支持。根據第三方的品牌健康度消費者調研結果顯示,安踏品牌的“專業度”指標排名躋身中國市場所有品牌的前三位,位列中國品牌首位。

這也能警醒其他國產品牌,尤其是被消費者詬病“漲價快過技術進步”的李寧:運動鞋服產品的風格可以時尚多元,但立身根本一定是專業。在專業之上的時尚,能風靡市場,但脫離了專業的時尚,只會是風過即碎的泡沫。

長期主義的春天

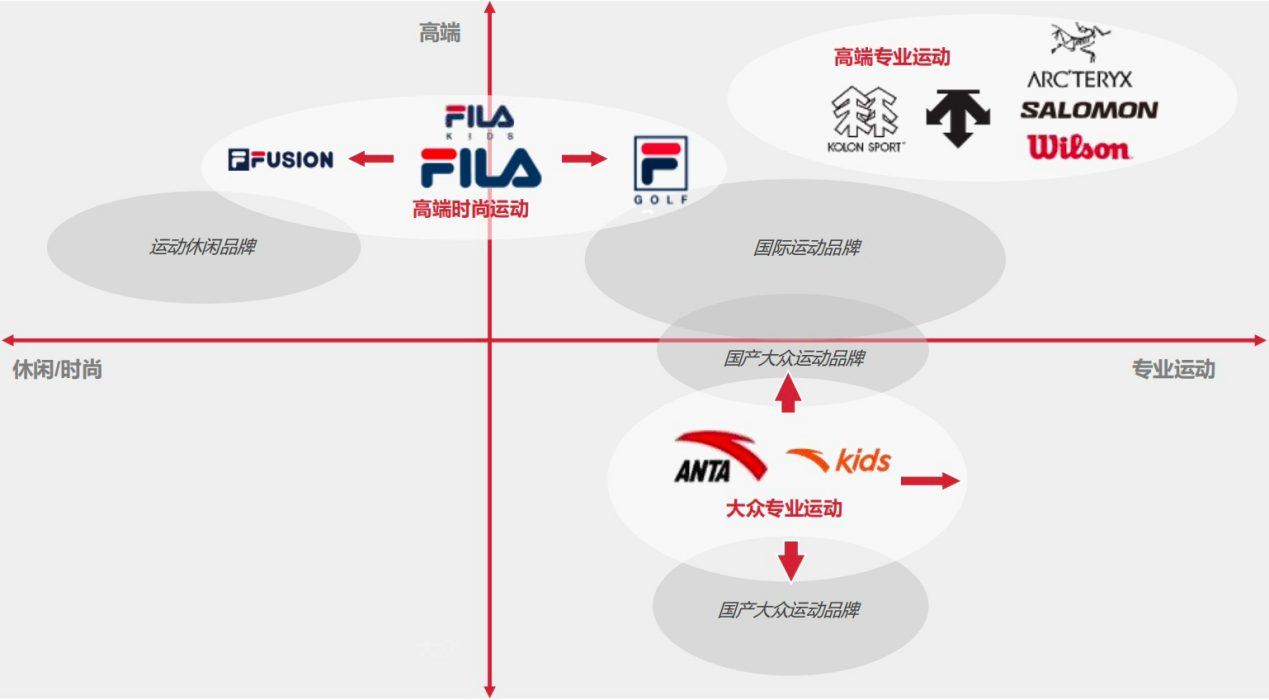

安踏集團能夠超越耐克中國、安踏品牌能夠碾壓李寧的關鍵,可以從安踏集團對多品牌戰略的堅持、對研發創新的投入以及對數字化變革的力度中窺見。

如今,國內運動鞋服市場的復蘇趨勢出現了明顯的高端與大眾市場并存的K型分化跡象,運動服飾品牌要實現K型線兩端的全覆蓋,多品牌是順應趨勢的正確戰略。只是,多品牌對應的是不同的消費群體與資源壁壘,在定位、經營、管理、運營等層面存在著巨大難題,考驗的是企業的運營內功深厚與否。

安踏集團執行董事、聯席首席執行官賴世賢表示:“我們認為中國市場是一個典型的多層次市場,從寬度和深度上,單一品牌都很難實現全面的覆蓋。安踏集團獨有的多品牌戰略和‘品牌+零售’的商業模式,在最大程度上匹配了今天K型演化,小眾細分的消費者需求更迭,奠定了中長期的增長邏輯。打造一個聚焦各自差異化定位的品牌組合,覆蓋全賽道、全場景和全人群的運動裝備需求,突破單一品牌的天花板,穿越大的消費周期,這是我們對于市場未來增長邏輯的洞察。”

這也是安踏集團能夠全面跑贏耐克中國的底層邏輯。安踏集團2023年各品牌全面超越、全面增長的財務數據也論證了這一點。

財報顯示,2023年安踏品牌實現收入303.06億元,同比增長9.3%;FILA品牌收入同比增長16.6%到251.03億元;所有其他品牌收入同比增57.7%到69.47億元;亞瑪芬體育收入同比增30.1%至312.48億元。

耐克其實也是多品牌戰略的踐行者。只是,耐克旗下縱然有耐克、喬丹、匡威和赫利四大品牌,但喬丹因為喪失創新能力而走向衰落,最廣為人知的品牌仍然只有耐克。也就是說,同樣布局了多品牌,安踏集團能夠做到多品牌全發力,耐克卻只依靠一個耐克支撐。

當然,多品牌企業要確保每個品牌都保持高成長性,研發創新是最核心的支撐。尤其是對運動品牌來說,技術創新一直是“命脈”。

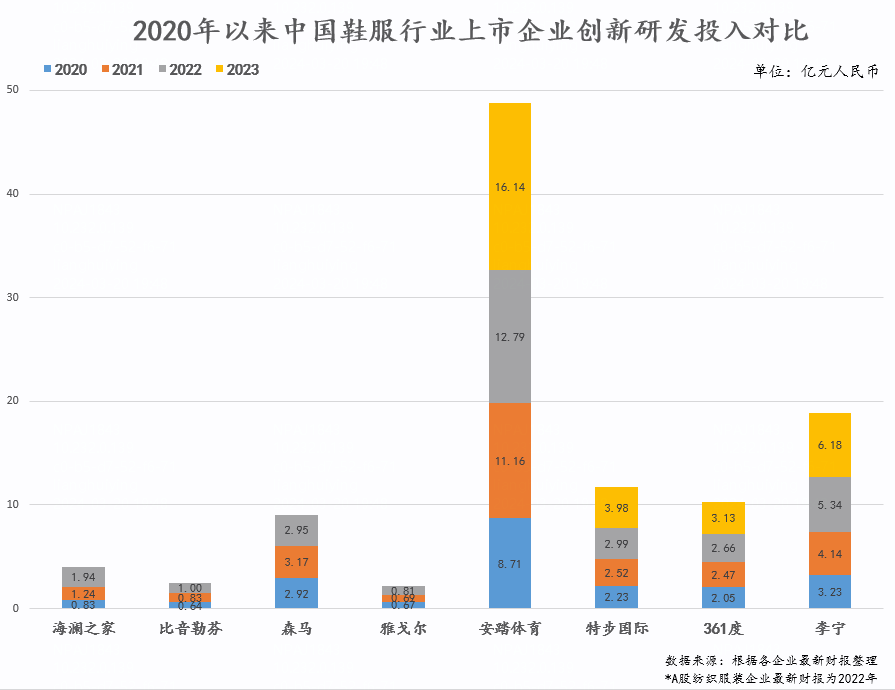

在這一點上,安踏集團始終把研發創新放在資源投入的首位,在中國鞋服上市企業中做到了創新研發投入的斷層領先。財報數據顯示,2023年全年,安踏集團在研發上投入了16億,平均每天投入442萬進行研發相關活動。

在安踏不斷發力研發創新時,國產品牌李寧、特步等雖在追趕,但力度仍未能及。如果將過去3年以來的研發投入累加,就會發現,安踏集團的投入已經超過了所有其他國產運動上市企業的同期投入總和,實現了斷層領先。

創新成果也持續輸出。至今,安踏集團已主導搭建了由全球6大設計研發中心、70多所高校及科研機構、250多位專家、800多家供應商共同參與的“全球開放式創新生態網絡”。

從而,安踏能夠保持在專業運動上持續領先,為業績增長提供源源不斷的動力。

在堅持多品牌戰略、堅持自主研發創新之外,安踏對數字化變革的前瞻性與執行力,也成為其坐穩行業第一的重要因素。

從結果來看,安踏集團能夠超越耐克中國,與李寧拉開拍馬難及的差距,更早的DTC轉型、打通線下的“人-貨-場”,實現品牌方和終端零售的高效打通,從而快速地響應消費者的需求是原因之一。

李寧一直無法追上安踏,正是因為嚴重依賴傳統特許經營渠道,運營能力不夠敏捷等。李寧將自身陷入增收不增利的境況,歸因之一就有“DTC渠道占比下降”。更為直觀的對比就是,就得益于徹底的DTC轉型,安踏主品牌不僅業績年年遞增,在經營利潤、毛利率等方面,均高于李寧。

DTC模式落地后,隨之而來的供應鏈生產能力、訂單處理能力、物流運輸能力等方面的配合,才能真正完成供給驅動向消費驅動的轉移。

在這一關鍵點上,安踏通過設計、采購、制造、物流等多個環節的數字化改造,真正做到企業成本、效率與用戶體驗的統一:商品設計周期提速30%、供應鏈快反周期提速10天、自營工廠生產周期縮短25%、AI設計的鞋款訂貨量已超30萬雙。

盡管耐克也較早轉型,但萬事俱備的安踏集團,卻借到了國貨崛起的東風,完成對耐克中國的反超,并在復蘇的市場里,守住并擴大了這一優勢。

加速進入世界主場

預計到2030年,整個服飾行業總量將達到3.4萬億,而運動鞋服賽道是服飾賽道中最優質的賽道。在這樣的趨勢下,穩健增長的安踏,必然能以中國品牌領導者進一步進擊“世界的安踏”。

全球化一直是安踏的戰略目標之一,安踏也持續進擊著,并收獲了階段性成果。

一方面,安踏品牌出海已落子東南亞零售市場,實現開門紅,并以中國為核心輻射全球,布局北美、歐洲、中東非、東南亞等海外市場。

其中,最能凸顯安踏進入世界主場野心的動作,當屬與NBA球星歐文的合作。這不僅意味安踏在借助球星的影響力與號召力,加速品牌出海,更是劍指耐克主場——北美市場。

歐文這把打開海外市場,尤其是北美市場的金鑰匙,也沒讓安踏失望。歐文深度參與設計的首款簽名球鞋“歐文一代”KAI 1,在北美發售首日也出現了與國內市場同樣的盛況:排長隊、秒售罄。

從這個層面而言,安踏品牌及籃球品類的聲量和認知度,在進擊難度最大的北美市場,已經通過歐文的影響力生根發芽。

另一方面,亞瑪芬的成功上市,意味著安踏構建全球化版圖的里程碑式的突破,為安踏加速進入世界主場搭建了跳板。

2019年收購亞瑪芬時,安踏集團曾表示看重的是亞瑪芬在中國市場的空間,以及其許多品牌在全球有足夠的影響力。亞瑪芬也不負期待,安踏集團為亞瑪芬定制的 “五個 10 億歐元戰略”——到 2025 年,將始祖鳥、薩洛蒙和威爾勝分別打造成“10 億歐元”的品牌,另外中國市場和直營模式分別實現 10 億歐元收入,目前“5個10億歐元目標”已經提前一年全部達成,全球發展勢頭良好。

這意味著,安踏集團全球化進程取得了階段性進展,對于未來還將探索全球更多的市場空間的安踏來說,成功的探索意味著方法論的正確,這能夠讓“世界的安踏”來臨加速。

賴世賢也表示,安踏集團將堅定“單聚焦、多品牌、全球化”的發展戰略不動搖,以品牌+零售的獨特商業模式持續探索全球化進程,向“世界領先的體育用品集團”穩步邁進,做世界的安踏。

回到國內市場,在利好的市場前景與發展環境之下,中國品牌在全球市場領先的步伐已經越來越明顯,作為領導者與探索者,安踏集團加速進入世界主場的腳步,也能激勵更多國產品牌在學習中加速前行,跑出下一個能與耐克、阿迪達斯分庭抗禮的“安踏”。

*本文圖片均來源于網絡

#螳螂觀察 Focusing on新消費新商業新增長,這是消費產業*服飾服裝品牌NO.212深度解讀

此內容為【螳螂觀察】原創,

僅代表個人觀點,未經授權,任何人不得以任何方式使用,包括轉載、摘編、復制或建立鏡像。

部分圖片來自網絡,且未核實版權歸屬,不作為商業用途,如有侵犯,請作者與我們聯系。

?泛財經新媒體。

?微信十萬+曝文《“維密秀”被誰殺死了?》等的創作者;

?重點關注:新商業(含直播、短視頻等大文娛)、新營銷、新消費(含新零售)、上市公司、新金融(含金融科技)、區塊鏈等領域。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。