石頭科技站在十字路口:港股夢未圓,裁員潮已至觀點

增收不增利,正是石頭科技當前轉型壓力的縮影。

增收不增利,正是石頭科技當前轉型壓力的縮影。

??懂財帝出品 · 作者|葦航

一邊籌劃赴港上市,另一邊利潤增長趨緩、洗衣機業務突發裁員,石頭科技站在了尷尬的十字路口。

近日,石頭科技洗衣機業務傳出大規模裁員。有多位自稱內部員工在社交平臺上爆料稱,石頭科技南京產品項目組從12人裁至4人;供應鏈團隊從40余人裁至10人左右。還有消息稱,“剛被裁,賠償N+2,裁了70%左右。”

而6月6日,石頭科技發布公告稱,擬在港交所主板上市。根據披露文件,公司計劃通過此次IPO募集資金,用于國際化拓展、產品組合擴充以及日常運營資金補充。

這種資本市場端的加速沖刺與產品業務端的裁員,形成了一種極具反差感的錯位。

它究竟是一家硬科技驅動的創新公司,還是一個逐漸喪失方向感的“增長機器”?這或許正是當前外界最為關注的核心問題。

1|洗衣機業務亮眼,突發裁員

對比任何一次組織調整,石頭科技洗衣機業務此次的裁員潮都顯得過于突然。

要知道,在剛剛結束的618大促,石頭科技還宣布洗衣機品類GMV成交總額同比猛增173%,其中“大容量洗烘”及“迷你洗”賽道均有單品表現亮眼。

同時根據財報顯示,2024年,石頭科技包括洗衣機業務在內的“其他智能電器產品”實現收入10.7億元,同比增長93.13%。

正因如此,當裁員消息不斷傳出后,外界的第一反應是困惑。數據明明在增長,戰報節節攀升,為何要突然抽身?

然而,如果將視線從“營收”進一步拉至“利潤結構”與“投入產出比”,一切又顯得合理得多。

根據石頭科技2024年年報,公司的銷售費用同比增長73.23%,達到29.67億元;其中,廣告及市場推廣費用高達19.24億元,占比超過六成,這幾乎可以判斷為是一種“以營銷拉動增長”的打法,即通過高額投入實現短期銷量提振。但這種增長方式的可持續性極低,也意味著營收數字表面繁榮,實則帶來了極大成本壓力。

更關鍵的是,洗衣機業務的毛利率僅為33%,遠低于石頭科技“主業”掃地機器人所維持的52.07%。事實上,此前石頭科技在洗衣機領域實現破局,依靠的是其自研的分子篩低溫烘干技術。在傳統冷凝式與熱泵式技術主導的格局下,石頭科技引入分子篩物理吸附技術,走了一條差異化的技術路徑。

特別是今年新推出的石頭分子篩熱泵洗烘套裝Z1S Pro,將洗烘套裝價格拉至萬元以內,僅為傳統熱泵套裝的1/2,在同價位產品中頗具優勢。

但技術上的優勢,并不足以掩蓋銷量上的差距。如果根據石頭科技2024年年報推算,那么其洗衣機年銷售量預計不超10萬臺,與傳統頭部品牌百萬計的銷售規模形成鮮明對比。

況且,比起掃地機器人,洗衣機在國內早已是一個極其成熟的“紅海”賽道。傳統品牌如海爾、美的以及互聯網品牌小米均已完成用戶心智占領與供應鏈深度布局,擁有強大的成本控制與線下渠道滲透能力。

眾所周知,洗衣機領域的競爭格局已基本固化。根據奧維云網提供的數據顯示,2025年第一季度,海爾以46.5%的市場份額穩居第一,小天鵝、美的、小米、西門子分別以17.8%、11.2%、8.9%和3.7%的市場份額尾隨其后,這五大品牌已經占據國內洗衣機市場接近9成的市場份額。

石頭科技以“技術差異化”作為洗衣機業務切入點,雖從2023年入局開始就打造了一定話題熱度,但缺乏穩定出貨渠道和售后服務體系,始終未能構建起足以對抗傳統巨頭的綜合性優勢。

而所謂的包括洗衣機在內的“其他智能電器產品”業務收入“增長”,更像是一次帶有流量光環的階段性幻象。

2|邊擴張邊減持,石頭科技的野心與隱憂

回看石頭科技的成長之路,并非一夜成名。

2014年7月,石頭科技正式起步成立,并在2015年9月獲得雷軍所創辦的順為資本投資,成為小米的生態鏈企業之一,并通過“掃地機器人新勢力”形象迅速崛起。

2016年9月,石頭科技推出首款產品“米家掃地機器人”。憑借小米的品牌效應,石頭科技在此后4個月時間內就實現了1.81億元的營收,成為早期爆款產品之一。

2020年2月,石頭科技迎來成立以來最為高光的時刻,其在A股順利上市,并曾在2021年股價盤中達到歷史最高點1494.99元(經復權后為529.32元),成為A股繼茅臺后的第二只千元股,以市值逼近千億,被市場冠以“瘋狂的石頭”之名,并譽為“掃地茅”。

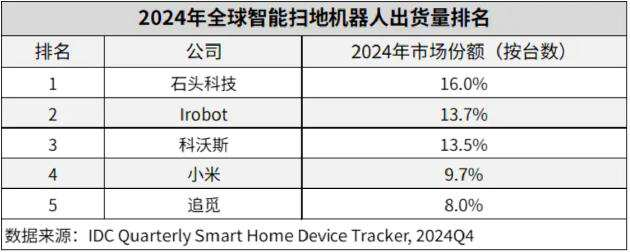

在此之后,石頭科技的發展更為迅猛,其營收從2020年的45.3億元,到2024年已經達到119.45億元。2024年石頭科技在全球智能掃地機器人市場出貨量排名第一,市占率達到16%。

然而,作為石頭科技董事長昌敬,卻并不滿足于在掃地機器人賽道上稱雄。

在他看來,掃地機器人雖然技術門檻高、利潤率高,但終究是“小眾品類”,很難承載起一個“大眾品牌”的長期使命,而洗衣機才是一個大眾品類。

于是,2023年2月,石頭科技正式進軍洗衣機市場,推出首款洗烘一體機H1系列,并在短短兩年時間內陸續推出至少9款洗衣機產品,完成了洗烘一體機和迷你洗衣機兩大產品線布局。

不僅如此,昌敬還把目光投向了新能源汽車,再次創業推出了“極石汽車”品牌,并在后續發布“全場景全地形旗艦SUV”極石01。從市場表現來看,從2021年創立截至2024年11月,極石汽車累計銷量僅為5039輛,月均銷量僅為400多輛,銷售情況不盡如人意。

或許是意識到品牌知名度的不足,一向低調的昌敬也開始走向前臺,學著小米董事長雷軍做個人IP,頻頻現身社交媒體宣傳極石汽車。

然而,2024年12月,“石頭科技董事長套現9億卻勸投資者耐心一點”的話題沖上微博熱搜榜,引發輿論的廣泛關注和討論。

根據石頭科技的公告顯示,昌敬分別在2023年3月至9月以及2024年6月兩次減持石頭科技的股份,兩次減持累計套現約8.88億元。

除了昌敬之外,還有多達近十名董事、監事和高級管理人員也發起過減持計劃,以及早期投資石頭科技的機構股東如順為資本、天津金米、高榕創投、啟明創投在2021年至2024年之間,合計套現約68.23億元。

在外界看來,從創始人到高管人員再到機構股東紛紛減持套現,這套減持動作幾乎涵蓋了石頭科技全部的核心權力層,這種先后甚至同步套現的行為,無疑會讓外界懷疑他們是否對石頭科技下一階段的增長潛力、戰略路徑、組織管理等核心維度已不再具備信心。

尤其是昌敬作為石頭科技“靈魂人物”的連續減持,早已不止于財務操作本身,而成為一種關于企業發展階段與戰略信心的象征。

當創始人開始在公眾場合頻頻談個人的“新故事”,卻對石頭科技的主業逐步“隱身”,那么作為以“技術立企、效率致勝”著稱的明星公司,石頭科技難免在戰略層面顯露出前所未有的動蕩感。

3|二次上市,石頭能否穩住核心邏輯

石頭科技繼A股上市之后,正在籌備赴港二次上市。

從某種意義上,這也可以視作石頭科技在業務增速放緩的背景下,重構資本故事,尋找新一輪市值突破的重要嘗試。

不過,受到股東接連拋出減持計劃和凈利潤增速不及預期等多重不利因素的影響,在2020年12月成為千元股的高光時刻后,公司在二級市場的走勢一路震蕩下跌。截至6月27日收盤,石頭科技每股收報156.18元,總市值為404億元。

目前來看,來自市場的壓力在石頭科技的業績上已經顯現。

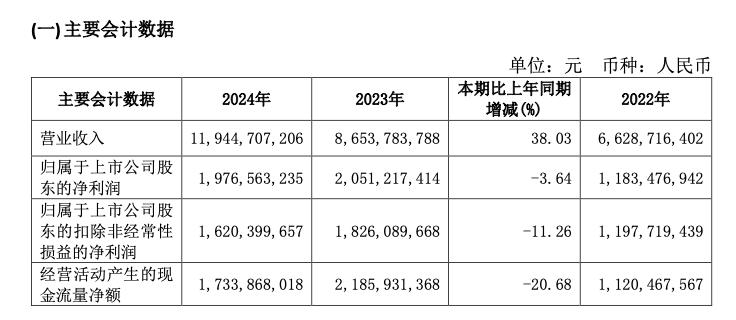

財報數據顯示,2024年,石頭科技營業收入為119.45億元,較上年同期增長38%;凈利潤為19.77億元,較上年同期的20.51億元下降3.64%;扣非后凈利為16.2億元,較上年同期的18.26億元下降11.26%。

這種“增收不增利”的趨勢,正是石頭科技當前轉型壓力的縮影。

為了應對業務和利潤承壓的挑戰,石頭科技正在加速出海布局,以期在全球市場中尋找第二增長曲線的支點。

目前,石頭科技在北美市場進駐1400多家Target門店和1000多家Best Buy門店,覆蓋超700個城市;在歐洲市場持續強化與亞馬遜、Home Depot的合作。截至目前,石頭科技已在美國、英國、日本、荷蘭、波蘭、德國、韓國、加拿大等國家設立了海外公司。

這也能夠解釋,石頭科技此番為何積極尋求赴港二次上市。

在A股增長空間有限、海外業務不斷擴張的背景下,通過港股這個更具國際化視野和估值邏輯的資本平臺,為全球化戰略提供融資支持與價值重估,顯然是一種順勢而為的動作。

但問題在于,資本市場并不僅僅看戰略故事是否動聽,更在意執行節奏是否穩健、管理層是否穩定、企業自身是否具備長期主義的戰略定力。而當前石頭科技的若干表現,恰恰在這些方面暴露出一定的裂痕。

從高管團隊頻繁減持,到凈利潤表現下滑,再到洗衣機業務的突然收縮,石頭科技在“主業尚穩、多元碰壁”的過程中,戰略一致性與組織穩定性正遭遇嚴峻拷問。

歸根結底,在沖刺IPO的關口,石頭科技面臨的已經不只是市值重估的問題,更是戰略治理體系成熟度的考驗。

當增長紅利轉為競爭紅海,當估值泡沫讓位于基本面邏輯,公司能否從技術驅動的工程型企業轉型為戰略清晰的價值型公司,才是決定其長期主義走向的關鍵。

在這個意義上,赴港上市不是終點,也不是解藥,它只是一次再定位的契機。

而石頭科技真正需要的,是在講述下一個增長故事之前,先理順當前的戰略結構、組織節奏與核心價值邏輯。

唯有如此,這顆曾經“瘋狂的石頭”,才能真正穩健地滾向更遠的未來。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。