馬上消費(fèi)金融左手放貸右手催收,合規(guī)黑洞何時(shí)休?觀點(diǎn)

在消費(fèi)金融行業(yè)資產(chǎn)質(zhì)量承壓的當(dāng)下,如何平衡技術(shù)創(chuàng)新與風(fēng)險(xiǎn)管控,成為橫亙?cè)隈R上消費(fèi)面前的必答題。

導(dǎo)讀:在消費(fèi)金融行業(yè)資產(chǎn)質(zhì)量承壓的當(dāng)下,如何平衡技術(shù)創(chuàng)新與風(fēng)險(xiǎn)管控,成為橫亙?cè)隈R上消費(fèi)面前的必答題。

6月6日,馬上消費(fèi)金融以“全國(guó)首個(gè)零售金融大模型”為噱頭高調(diào)發(fā)布“天鏡”3.0,試圖用科技光環(huán)重塑市場(chǎng)形象。但這場(chǎng)精心策劃的發(fā)布會(huì),難以掩蓋這家曾經(jīng)的行業(yè)標(biāo)桿正深陷業(yè)績(jī)?cè)旒僖稍啤⒑弦?guī)危機(jī)四伏、關(guān)聯(lián)交易盤(pán)根錯(cuò)節(jié)的現(xiàn)實(shí)困境。

當(dāng)暴力催收投訴量突破6.4萬(wàn)條,當(dāng)關(guān)聯(lián)方存款利率畸高引發(fā)監(jiān)管問(wèn)詢,當(dāng)科技投入淪為數(shù)據(jù)合規(guī)的遮羞布,這家消費(fèi)金融公司的轉(zhuǎn)型之路正遭遇前所未有的信任崩塌。

業(yè)績(jī)迷局:資本游戲與風(fēng)險(xiǎn)黑洞

在2025消費(fèi)金融生態(tài)大會(huì)上,馬上消費(fèi)金融重磅發(fā)布“天鏡”3.0大模型,宣稱實(shí)現(xiàn)“智能營(yíng)銷、風(fēng)險(xiǎn)管理等八大場(chǎng)景全覆蓋”。但技術(shù)光環(huán)難掩數(shù)據(jù)合規(guī)的致命傷。

盡管宣稱迭代至3.0版本,防偽攔截率提升至99.9%,但員工總數(shù)從2023年的3154人增至3624人,科研人員占比超70%,關(guān)鍵管理人員薪酬同比激增31.53%至3074萬(wàn)元的數(shù)據(jù),折射出技術(shù)投入與產(chǎn)出效益的嚴(yán)重失衡。更深層的矛盾在于技術(shù)中臺(tái)與業(yè)務(wù)前臺(tái)的割裂:雖然智能客服承擔(dān)了超90%的咨詢量,但用戶投訴中“機(jī)器人推諉、人工難接入”的問(wèn)題依然突出;號(hào)稱“防偽攔截率99.9%”的AI系統(tǒng),未能阻止信盟科技催收員泄露用戶隱私。

這種“技術(shù)秀場(chǎng)”的實(shí)質(zhì),是合規(guī)投入的嚴(yán)重不足。2024年信息科技投入雖達(dá)8.7億元,但合規(guī)技術(shù)投入占比不足15%,與同期催收費(fèi)用形成鮮明對(duì)比。在《個(gè)人信息保護(hù)法》實(shí)施背景下,作為日活350萬(wàn)級(jí)的超級(jí)APP,任何數(shù)據(jù)漏洞都可能引發(fā)連鎖反應(yīng)。

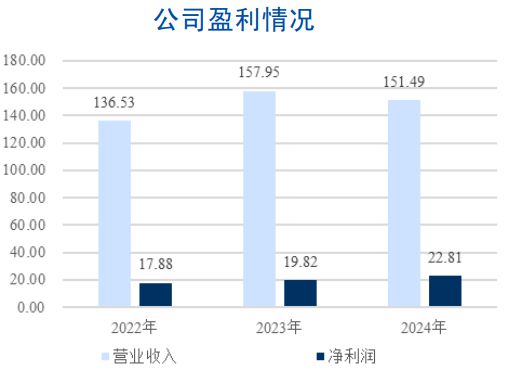

2024年,馬上消費(fèi)金融交出了一份充滿矛盾的答卷:營(yíng)業(yè)收入151.49億元同比下降4.09%,凈利潤(rùn)卻逆勢(shì)增長(zhǎng)15.09%至22.81億元。這種反常識(shí)的“剪刀差”背后,是公司通過(guò)財(cái)務(wù)調(diào)節(jié)手段粉飾太平的真相——信用減值損失計(jì)提從2023年的60億元驟降至38.6億元,降幅高達(dá)35.9%。這種“技術(shù)性利潤(rùn)”的代價(jià),是資產(chǎn)質(zhì)量持續(xù)惡化:不良貸款率連續(xù)三年攀升至2.49%,不良余額創(chuàng)下16.54億元?dú)v史新高,撥備覆蓋率卻較上年縮水12個(gè)百分點(diǎn)。

在資本運(yùn)作層面,馬上消費(fèi)金融展現(xiàn)出驚人的融資能力。2025年上半年,公司先后發(fā)行兩期金融債券,票面利率低至1.88%和2.05%,融資規(guī)模達(dá)25億元。但蹊蹺的是,公司卻以4.06%-5.36%的高利率吸收大股東重慶百貨的存款,2024年僅此一項(xiàng)就為關(guān)聯(lián)方貢獻(xiàn)2.63億元利息收入。這種“低息融資、高息存款”的資本運(yùn)作,與其宣稱的“優(yōu)化負(fù)債結(jié)構(gòu)”目標(biāo)明顯背離。

“暴力”催收下的利益鏈

在貸后管理環(huán)節(jié),馬上消費(fèi)金融構(gòu)建的催收帝國(guó)正遭遇前所未有的信任危機(jī)。2024年代理催收費(fèi)高達(dá)31.28億元,較2020年暴增170%,催收費(fèi)占營(yíng)業(yè)收入比例突破20%。這筆巨額費(fèi)用背后,是外包催收公司屢觸監(jiān)管紅線的殘酷現(xiàn)實(shí)。

財(cái)新網(wǎng)曝光的信盟科技事件揭開(kāi)行業(yè)冰山一角。作為馬上消費(fèi)金融第二大股東中關(guān)村科金的全資子公司,信盟科技不僅實(shí)際控制人趙國(guó)慶與馬上消費(fèi)金融淵源頗深,更在催收實(shí)踐中被曝存在“威脅恐嚇”“泄露隱私”等違規(guī)行為。

這種股權(quán)關(guān)聯(lián)構(gòu)成了一個(gè)完整的利益閉環(huán):馬上消費(fèi)金融通過(guò)信盟科技實(shí)施催收,再將催收費(fèi)用轉(zhuǎn)化為關(guān)聯(lián)方利潤(rùn)。2023年12月,重慶銀保監(jiān)局因“貸前審查不審慎、委外催收管理失職”對(duì)公司罰款100萬(wàn)元。

數(shù)據(jù)治理領(lǐng)域同樣暗流涌動(dòng)。2025年2月,國(guó)家網(wǎng)信辦通報(bào)指出其安逸花APP存在“未提供有效賬號(hào)注銷功能”的違規(guī)問(wèn)題,這已是該產(chǎn)品三年內(nèi)第二次被點(diǎn)名。在日均超350萬(wàn)活躍用戶的規(guī)模效應(yīng)下,任何數(shù)據(jù)漏洞都可能演變?yōu)橄到y(tǒng)性風(fēng)險(xiǎn)。

這種“左手放貸,右手催收”的商業(yè)模式,在行業(yè)下行周期中愈發(fā)顯現(xiàn)其脆弱性。當(dāng)經(jīng)濟(jì)增速放緩導(dǎo)致借款人還款能力下降,過(guò)度依賴外包催收的模式極易引發(fā)群體性風(fēng)險(xiǎn)。在《個(gè)人信息保護(hù)法》實(shí)施背景下,作為日活350萬(wàn)級(jí)的超級(jí)APP,任何數(shù)據(jù)漏洞都可能引發(fā)連鎖反應(yīng)。值得警惕的是,其2024年信息科技投入雖達(dá)8.7億元,但合規(guī)技術(shù)投入占比不足15%,技術(shù)投入與合規(guī)需求的錯(cuò)配亟待修正。

股權(quán)迷局:關(guān)聯(lián)交易與監(jiān)管紅線

馬上消費(fèi)金融的股權(quán)結(jié)構(gòu)猶如俄羅斯套娃。大股東重慶百貨持股31.06%,二股東中關(guān)村科金持股29.5%,三股東物美集團(tuán)持股16.12%,這種分散格局與監(jiān)管新規(guī)形成直接沖突。2024年4月,金融監(jiān)管總局明確要求消金公司主要出資人持股比例不低于50%,而公司當(dāng)前股權(quán)結(jié)構(gòu)明顯不達(dá)標(biāo)。

馬上消費(fèi)金融與第一大股東重慶百貨的關(guān)聯(lián)交易,堪稱資本運(yùn)作的經(jīng)典樣本。2024年,重慶百貨從馬上消費(fèi)金融獲得7.08億元投資收益,占其凈利潤(rùn)的54%。這種“輸血”模式通過(guò)高息存款實(shí)現(xiàn):重慶百貨在馬上消費(fèi)金融的存款利率高達(dá)4.06%-5.36%,遠(yuǎn)超商業(yè)銀行5年期1.5%-2.05%的存款利率水平。僅2024年,重慶百貨便獲取利息收入2.63億元。

這種“反常”操作引發(fā)多重質(zhì)疑。在馬上消費(fèi)金融2025年上半年已發(fā)行25億元低息金融債(票面利率1.88%-2.05%)的背景下,為何仍要高成本吸納關(guān)聯(lián)方存款?更耐人尋味的是,當(dāng)前股權(quán)結(jié)構(gòu)(重慶百貨持股31.06%、中關(guān)村科金持股29.5%)已不符合監(jiān)管新規(guī)——2024年4月國(guó)家金融監(jiān)管局要求消金公司主要出資人持股比例不低于50%。股權(quán)分散的馬上消費(fèi)金融,或?qū)⒚媾R被迫股權(quán)重組的命運(yùn)。

這種股權(quán)困境折射出更深層的治理危機(jī)。物美集團(tuán)張文中通過(guò)重組重慶商社,實(shí)際掌控重慶百貨,進(jìn)而形成“物美-重慶百貨-馬上消費(fèi)金融”的三角利益鏈。2020-2024年,重慶百貨累計(jì)分紅44億元,其中物美系獲得巨額現(xiàn)金回流。這種資本運(yùn)作模式,與消費(fèi)金融公司“服務(wù)實(shí)體經(jīng)濟(jì)”的初心漸行漸遠(yuǎn)。

對(duì)于這家既非銀行系、也無(wú)互聯(lián)網(wǎng)巨頭輸血的產(chǎn)業(yè)系機(jī)構(gòu),轉(zhuǎn)型注定充滿陣痛。但唯有跨越合規(guī)門(mén)檻,重構(gòu)業(yè)務(wù)生態(tài),才能在消費(fèi)金融的下半場(chǎng)競(jìng)爭(zhēng)中謀得生機(jī)。當(dāng)行業(yè)從“規(guī)模擴(kuò)張”轉(zhuǎn)向“質(zhì)量競(jìng)爭(zhēng)”,馬上消費(fèi)金融的案例警示所有市場(chǎng)參與者:合規(guī)不是發(fā)展的絆腳石,而是穿越周期的底牌。如何在業(yè)績(jī)?cè)鲩L(zhǎng)與風(fēng)險(xiǎn)管控、技術(shù)創(chuàng)新與倫理約束間找到平衡,將是決定消金機(jī)構(gòu)生死存亡的關(guān)鍵命題。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為T(mén)MT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。