主播流失、非標品困局與“山姆夢”:東方甄選商業模式的三重困境觀點

東方甄選(01797)憑借“知識帶貨”異軍突起,但主播接連出走、流量與營收雙下滑暴露問題。

東方甄選(01797)憑借“知識帶貨”異軍突起,但主播接連出走、流量與營收雙下滑暴露問題。

《財中社》發現,公司過度依賴非標品與個人IP,品牌建設薄弱。俞敏洪力推“線上山姆”并試水線下,而渠道協同與“左右互搏”風險讓轉型前景并不樂觀。

主播流失:從流量支柱到制度破口

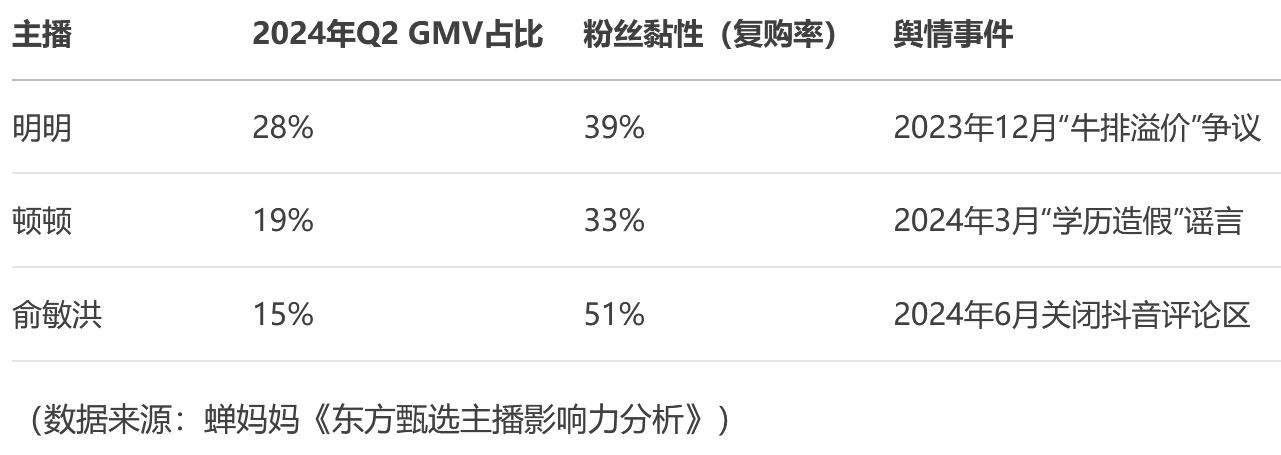

“知識帶貨”是東方甄選脫穎而出的關鍵標簽,但頭部主播正在不斷流失。2025年6月18日,頓頓宣布離職,加入2024年以來董宇輝、敬文等出走陣營。一年內三位核心主播出走,重創平臺流量。

2023年底至2024年初,頓頓公開批評管理層公關反應遲緩,如董宇輝“小作文”事件應對不力;綜藝邀約因“品牌不符”被拒,開新賬號未提前溝通。內部治理機制與內容管理脫節,暴露出制度漏洞。

頓頓主持的“東方甄選美麗生活直播間”粉絲超200萬,近30天場均銷售額250萬–500萬元,抖音60秒視頻報價高達30萬元,凸顯其流量與變現能力。主播流失直接削弱平臺商業價值。

東方甄選試圖通過公司化管理約束主播,防止“自立門戶”。但股權激勵稀缺、分成機制滯后,缺乏清晰職業路徑。相比李佳琦“主播即公司”或歐萊雅以產品為核心、通過標準化培訓弱化主播IP的模式,東方甄選既不放權也無激勵,制度成流失加速器。

東方甄選2025財年中報顯示,營收同比下滑超20%至21.87億元,利潤由盈轉虧,錄得9650萬元虧損。抖音GMV從57億元降至48億元,訂單量從5960萬單滑落至5010萬單。主賬號粉絲減少11.2萬至2842萬,已被“與輝同行”(2954萬粉絲)反超,流量與業績同步受損。

非標品困局:毛利率下滑、品牌力稀薄

東方甄選營收支柱是以生鮮、農產品為主的非標自營品類。2024財年,自營SKU達488個,收入65億元,占總營收92%;GMV占比從2023財年的30%升至40%,但毛利率從38.2%急劇下滑至25.9%。

非標產品高損耗、低復購是結構性缺陷。2022年“6元玉米”風波暴露“知識溢價”失效,定價與消費者預期脫節。平臺定價邏輯遭到質疑,信任難轉移至產品。

2023年12月明明“牛排事件”因售價高于盒馬,當日掉粉12萬,GMV下跌40%。2024年3月頓頓“學歷門”被質疑北大畢業真實性,觀看量下降27%。俞敏洪道歉補償、澄清未平息風波,2024年6月關閉評論區3天,被批“逃避質疑”。

與山姆通過“限定標品”建立消費心智不同,東方甄選品牌符號混亂。抖音直播間、App、線下店采用不同“東方甄選”字體和配色,部分商品沿用新東方“XDF”標識。東方甄選抖音賬號強調“知識帶貨”,App主打“甄選生活”,線下店標榜“教育+零售”。

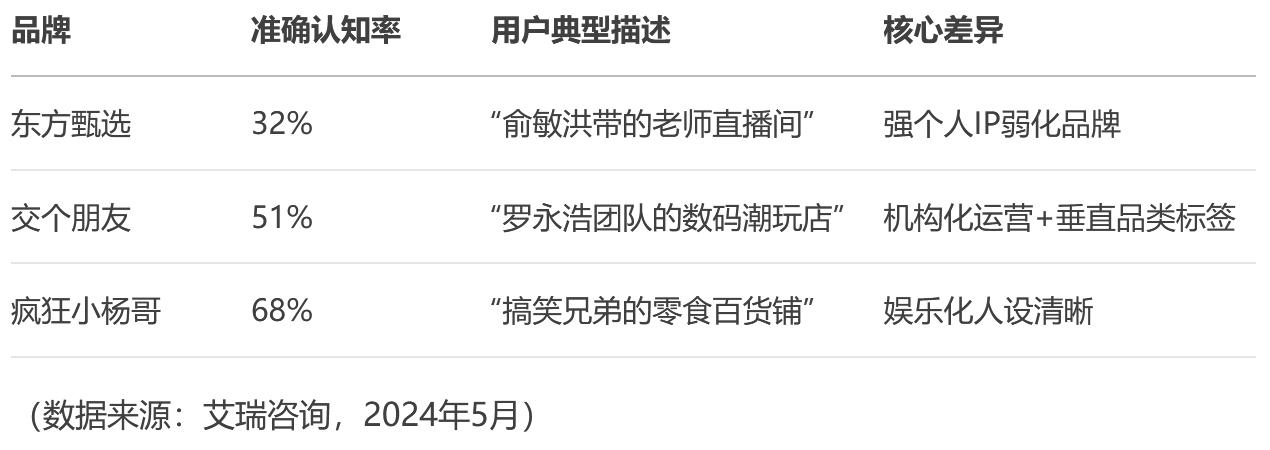

艾瑞咨詢《2024直播電商消費者行為報告》顯示,僅32%用戶能準確描述東方甄選品牌定位,對比“交個朋友”為51%、“小楊哥”為68%。67%用戶認為“這是俞敏洪和一群老師賣貨的直播間”。教育基因擅長“人設”講知識,而非產品品牌,零售轉化力錯配。

流量焦慮下,山姆會員店搶客源

直播電商行業整體流量紅利見頂,東方甄選的焦慮也因此加劇。2023年5-7月期間,公司主賬號在抖音的日均GMV、觀看人數與轉化率均持續下滑,日均銷售額區間僅為500–750萬元,而“與輝同行”則曾創下單日銷售額1.8億元的峰值。

更具威脅性的是來自山姆會員店的正面狙擊。2023財年,山姆線上銷售已達376億元,占營收47%,訂單“小時達”同比增長28%,前置倉總數達400個,遠超東方甄選的27個。

山姆會員店“代購+分裝”的打法不僅提升用戶觸達效率,也精準切中東方甄選的核心客群——中產白領與Z世代。“小紅書”上“山姆分裝”話題瀏覽量逼近1億,山姆在線下繼續下沉布局,如晉江、東莞寮步店等地,搶占原本屬于東方甄選的中產空間。

山姆借沃爾瑪強大供應鏈和規模優勢,不僅壓低成本,還通過分裝、定制等手段占據“高性價比”心智,削弱了東方甄選“內容即品質”的溢價邏輯。在供應鏈效率、產品標準化與履約速度等維度,東方甄選全面處于下風。山姆精準“截胡”用戶心智,威脅核心客群。

補救與轉型:結構、調性與文化三重挑戰

面對多重挑戰,東方甄選押注于“線上山姆”的轉型路徑。

2023年10月,公司推出199元/年付費會員制,截至2024年初吸引近20萬名會員,人均月消費約800元,推算年GMV近20億元。

2025年6月16日,公司自營衛生巾10分鐘售出4000單、半日突破30萬包,展現了切入標品賽道的潛力。

圍繞自營產業鏈,公司投入1752萬元擴建烤腸工廠,并通過OEM模式聯合開發新品,與順豐(002352/03936)、京東(JD/09618)合作擴展20個物流倉,實現從源頭到交付的部分控制。

此外,東方甄選多平臺布局成效顯著,淘寶直播首秀GMV達1.75億元,拼多多、京東粉絲增長迅速;自營App則在嘗試貨架電商與直播模塊,2024財年GMV占比升至8.4%,最高直播在線人數達5.6萬人,顯示出一定的私域運營潛力。

依托新東方約800個教學點,公司試點智能零售柜與會員店,2024年北京試點27個“小時達”前置倉,覆蓋率達73.5%。

為去中心化流量來源,公司布局“美麗生活”“看世界”等垂類賬號,扶持明明、YOYO等新主播。不過,新主播尚缺獨立IP與內容標簽,矩陣賬號內容調性分裂,風格不統一,反而加劇用戶認知混亂,影響品牌塑造。

相比歐萊雅以產品為核心、通過標準化培訓弱化主播個人IP的模式,東方甄選仍以主播驅動流量,品牌無法脫離“人設”而獨立生長。

管理方面,東方甄選的銷售及營銷費用2024財年同比激增174.5%至8.7億元,調整后凈利潤反降至7.1億元,投入產出比失衡。

而且,公司組織文化仍停留在“教育內容”邏輯,缺乏成熟的零售方法論與商業機制,導致產品戰略與內容戰略難以協同。例如,股權激勵缺失、分成體系不透明、公關反應遲滯(如“牛排事件”未及時監管價格、“學歷門”澄清不力)等問題,均制約人才留存與品牌建設。組織文化停留“教育內容”邏輯,缺乏零售方法論,轉型陣痛明顯。

線下復制山姆:資產壓力與路徑沖突

東方甄選試圖在線下復制“山姆模型”,依托新東方800個教學點試點智能零售柜與會員店,但重資產模式帶來顯著成本壓力,據估算,單個前置倉年成本在100萬-120萬元(租金48萬元、人力32萬元、冷鏈與系統20萬元)。

自營App GMV占比僅8.4%,說明線上私域尚未形成有效承接。

更令人擔憂的是,東方甄選正顯現出“左右互搏”的潛在跡象:線上線下定價策略難以統一、庫存調配機制未形成閉環,類似于國美、蘇寧在早年電商轉型期中面臨的渠道沖突風險。國美2010年“國美在線”因價格沖突長期虧損;蘇寧線下高成本拖累凈利潤,2019年盈利下滑超90%。

此外,相較山姆依托沃爾瑪體系構建的強供應鏈整合力與用戶數據沉淀能力,東方甄選尚處早期階段,面對零售競爭主戰場時缺乏“基礎設施級”的能力儲備。從“人設驅動”轉向“產品驅動”,從“流量平臺”轉向“會員平臺”,東方甄選正試圖完成一場深度轉型。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。